联盟战略管理委员会主任、金融壹账通董秘兼首席战略官费轶明对蓝皮书的核心观点做了解读。蓝皮书共分四章,分别总结了直销银行的现状,并分析了直销银行用户、评测了直销银行 APP,蓝皮书还对直销银行的趋势进行展望。

蓝皮书指出,直销银行的突出特点是打破了账户限制,也就是说,即便你没有在某家银行开户,依然可以登录该行的直销银行 APP 并获得金融服务。

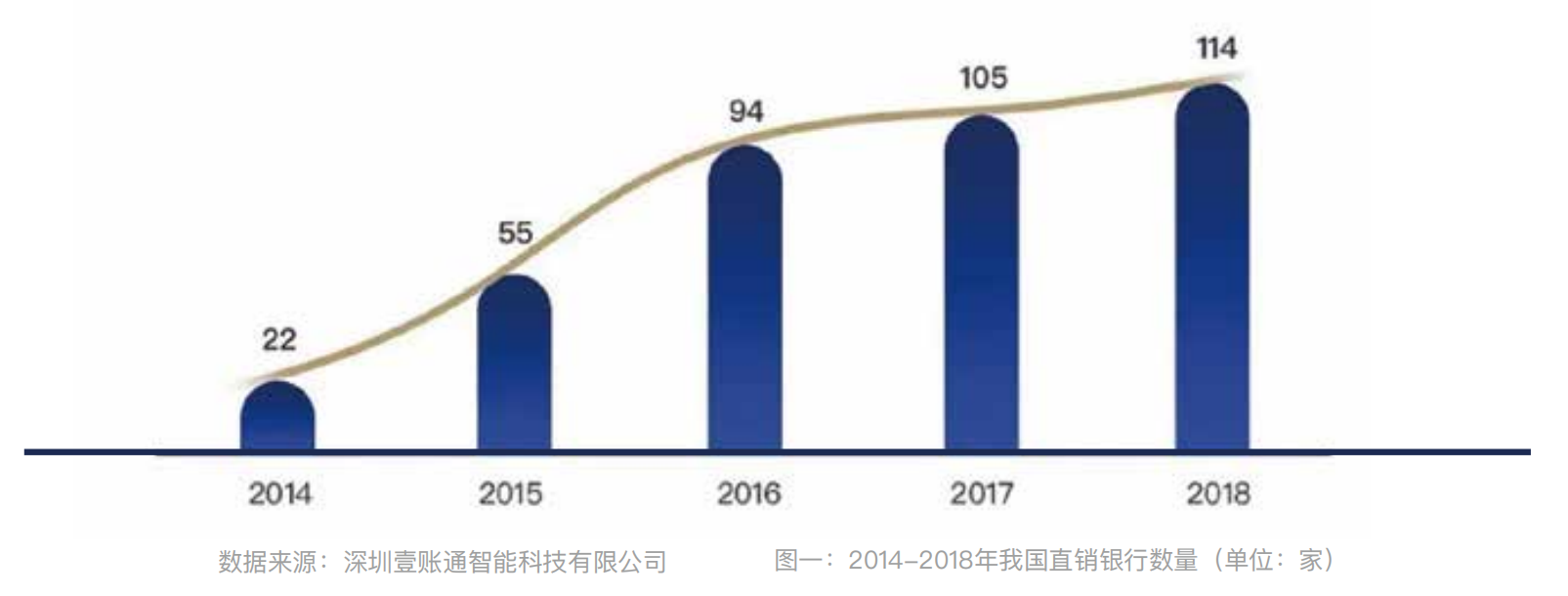

“直销银行之所以兴起,就在于其能够突破物理界限、通过纯线上渠道开展业务,弥补了银行尤其是中小银行线下网点不足、获客能力较弱等短板,同时有助于银行创新产品和服务模式。” 费轶明解读时说。

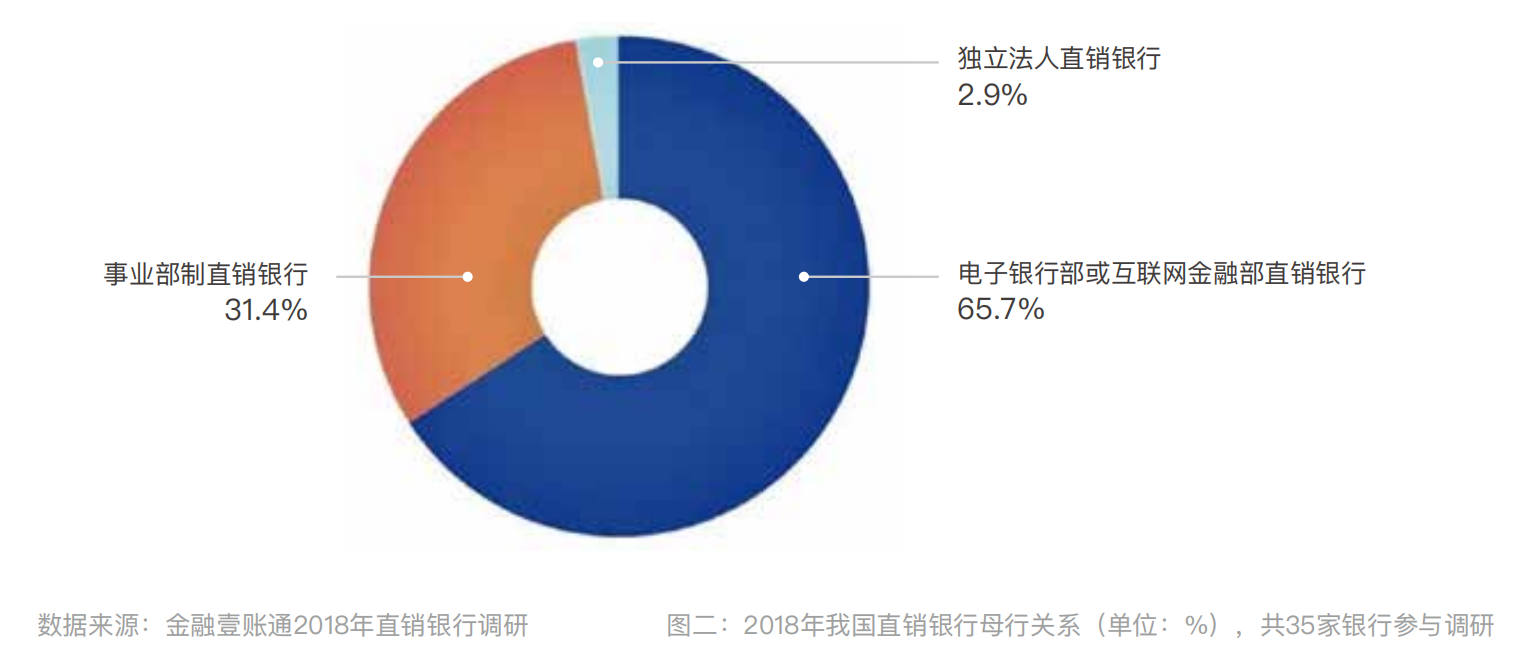

从直销银行的运营模式看,目前主要有三种,一是作为二级部门或独立业务条线在母行内部运作,二是以事业部制的形式运作,三是获得独立法人直销银行牌照。尽管运营模式各异,直销银行的商业模式却十分清晰:建立专属产品体系、进行独立的销售渠道。

直销银行未来的发展还将面临三大挑战,即自身定位不明确、互联网企业竞争、监管政策趋严。

虽然面临三大挑战,但蓝皮书认为,在互联网金融方兴未艾的环境下,作为传统银行数字化转型的重要手段,直销银行仍有广阔的发展空间,机遇与挑战并存。

具体来看,接下来,直销银行应在支持银行“零售业务”智慧转型方面发力,为客户提供“一揽子”解决方案;加速大数据、人工智能、生物识别等科技手段的探索应用,并将其渗透至获客、运营、风控等各个环节;积极尝试与大型互联网平台合作,共同构建场景化生态,打造金融与生活相融合的业务单元。

扫描二维码

关注中小银行互联网金融联盟官方微信号

发送关键词:“直销银行”,即可查看报告全文!