近年来,中小银行面临的市场、政策、客户、竞合形势纷繁多变,在新的环境下,广大中小银行的金融科技发展现状如何?在转型升级的道路上遇到哪些痛点?又是如何实现创新突破的?

在4月26日顺利举办的“中国数字银行论坛2019春季论坛”上,由中小银行互联网金融联盟、金融壹账通、埃森哲联合发布《中小银行金融科技发展研究报告(2019) 》,全面刻画中小银行数字化发展现状,深刻洞察金融科技发展趋势。

报告从金融科技背景下银行业宏观市场分析、中小银行的机遇与挑战、中小银行现状及痛点、中小银行金融科技发展方向及创新实践四个方面,对中小银行的金融科技建设现状和未来发展策略进行了梳理和探讨。

l 金融科技发展现状

? 国际领先银行率先进入bank4.0时代

? 国内中小银行金融科技发展任重道远

l 国内中小银行金融科技发展的机遇与挑战

近年来,在计算机技术和通信技术飞速发展的支撑下,国内中小银行面临的市场、政策、客户、竞合形势纷杂多变,中小银行金融科技发展面临着许多机遇与挑战:

? 市场环境:经济下行引信用风险,多方因素致存款搬家

? 监管环境:脱虚向实成最大命题,信贷市场迎利好曙光

? 客户行为:客户金融服务倾向转变,迫切深度洞察客户需求

? 竞合关系:竞争者躬身抢夺市场,中小行亟待外部赋能

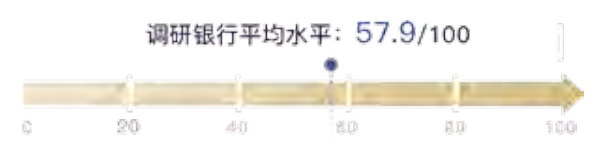

l 六大维度评估国内中小银行金融科技发展情况

1. 战略

评分维度:

? 金融科技战略规划水平

? 品牌影响力

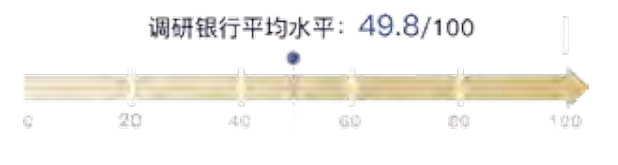

现状:60%管理层普遍认可金融科技的应用价值

2. 应用

评分维度:

? 金融科技应用数量

? 前、中、后台覆盖程度

? 金融科技与业务的融合程度

现状:客户、渠道/营销、产品、风控及运营都有涉及

ü 重点布局:渠道(手机银行、直销银行等)产品(支付、网络贷款等)风控(大数据信评、智能反欺诈等)

ü 相对较弱:客户/营销(如客户画像、KYC/KYB等)

3. 生态

评分维度:

? 线上化、互联网程度

? 平台服务丰富程度与合作伙伴数量

? 是否实现互利共享等支撑机制

现状:与外部资源的合作形式多样,但总体开放意愿仍待增强中小银行外部合作形式

ü 线上: 同互联网平台企业合作, 针对消费贷款进行导流;

ü 线下:同特色产业合作, 共建本地生态。

4.数据

评分维度:

? 数据应用水平

? 数据管控水平

? 数据标准和质量

? 数据安全

现状:数据治理在起步阶段,数据价值待深度挖掘

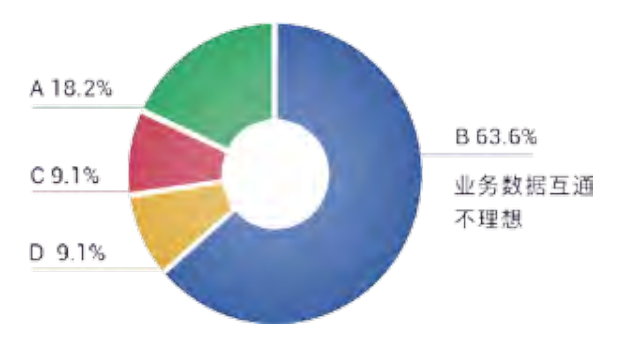

ü 中小银行数据现况

A.缺乏公司级数据规范,数据多头管理,部门数据互通靠自发或人工传递

B.初步搭建公司级数据管控体系和基础规范,但应用尚未下沉到业务部门,业务部门数据互

通程度仍不理想

C.总行各部门基本落实公司数据规范体系,行内实现较高程度的数据协同

D.数据应用下沉到各分支行,实现各部门、各子公司和各分支行的数据高度规范、统一,实现高度数据协同

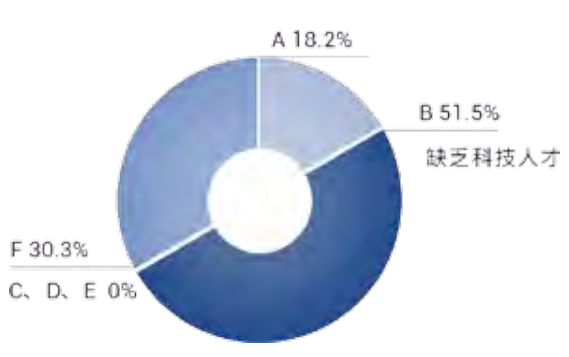

ü 科技人才缺失是目前中小银行普遍面临的问题

A.文化: 缺乏科技基因,没有自上而下的推动

B.人才:缺乏科技人才和相关技术开发能力

C.组织:缺乏抓手去推进金融科技建设

D.流程:决策流程冗长,影响产品开发进度

E.监管:相关监管政策不鼓励或具有不确定性

F.风控:处于合规风控考虑,金融科技对信息安全、资金安全造成了一定挑战

5.组织

评分维度:

? 对金融科技的支撑力度

? 金融科技管控与创新架构

? 科技人才数量与结构

? 绩效考核与激励机制

现状:过半被访银行都有组织变革意识,但配套机制尚未跟上

6.技术

评分维度:

? 整体信息化能力

? 自主开发能力

? 技术投入

? 人工智能技术应用情况

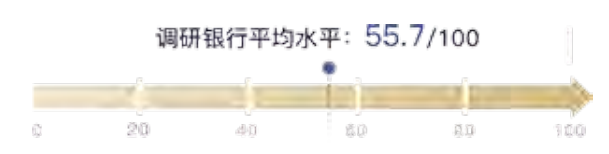

现状:IT自主开发能力建设较成熟,但缺乏技术创新能力

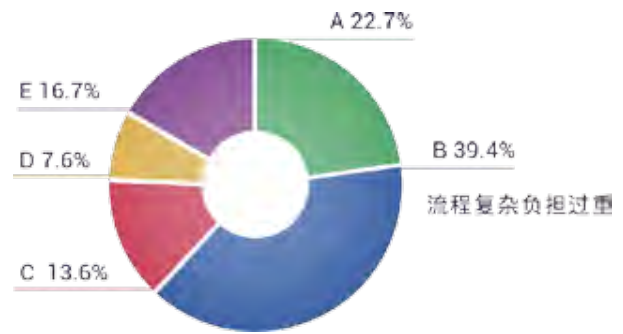

ü 银行与金融科技公司合作的主要挑战

A.文化契合度低

B.采购流程复杂,负担过重

C.双方技术鸿沟

D.领导层专注于 短期投资回报率

E.相关保障机制不完善,导致合作难以持续

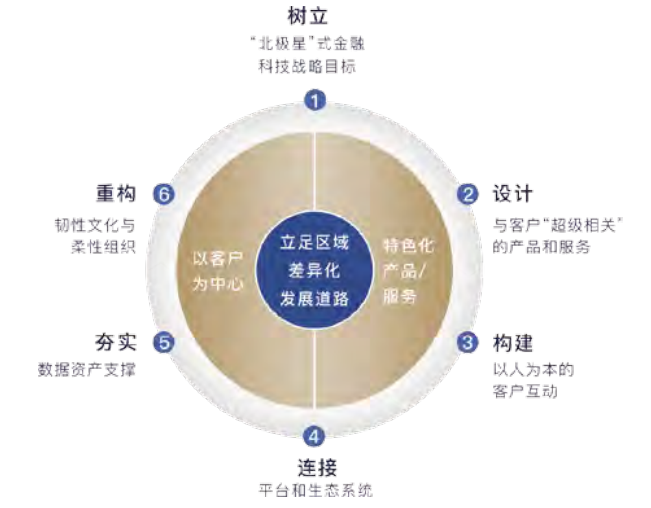

l 中小银行金融科技发展的建议

中小银行可将“以客户为中心”和“特色化的产品与服务”作为差异化发展战略下的两翼,以金融科技作为发动机,助力中小银行业务起飞。报告梳理了中小银行金融科技现状,并针对利用金融科技带动业务发展提出了六大建议。